Market Views

Mid-Year Outlook 2025

Investors continue to navigate a dynamic environment. Macroeconomic shifts, inflationary pressures, and policy divergence are continuing to shape market conditions.

A rewiring of the global economy is forcing investors and policymakers to proceed with caution. Unpredictable policymaking is triggering big market swings. However, major economies have so far proved resilient.

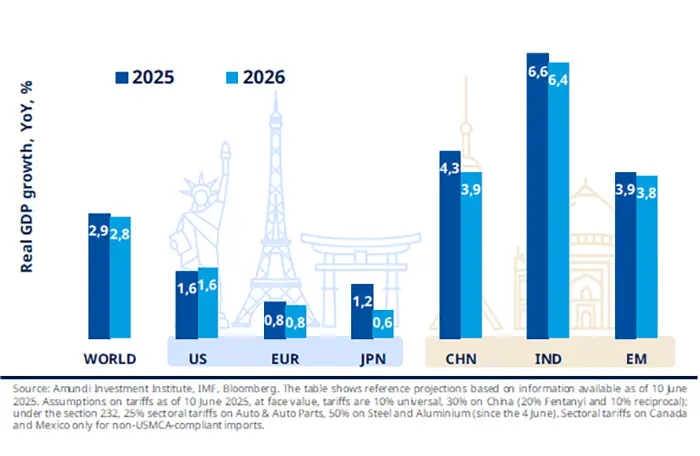

We expect US real GDP growth to slow from nearly 3% in 2023–24 to 1.6% in 2025, largely due to weakened private demand. Higher tariffs will raise prices, dampening consumer sentiment and spending, while uncertainty will weigh on investment. Although fiscal measures and deregulation may provide some relief, the impact is likely to be limited, with average tariffs around 15% (as per our base case) leading to economic losses and a temporary resurgence in inflation. Amid the growth slowdown, the Fed is expected to cut rates three times in H2.

We are now in a more contentious geopolitical environment, with the US administration contributing to rising tensions through tariffs and reduced commitments to European security. This could further unify Europe, with leaders recognising the benefits of collective negotiation as they seek to diversify trading partners through new trade agreements. The US–China relationship is set to deteriorate further, though both nations will seek to avoid escalation. In this environment, diversification away from US assets is set to continue, favouring European assets in particular.

Despite the sub-par growth outlook, we do not anticipate an earnings recession, as businesses show resilience. This, coupled with the Fed's anticipated rate cuts, supports a mildly constructive asset allocation with inflation protection. We favour global equities with a focus on valuations and pricing power, along with commodities, gold, and hedges against growth and inflation risks stemming from a world of geopolitical uncertainty. Infrastructure investments can offer stable cash flows. Currency diversification will be crucial amid shifting correlations between the USD, equities, and bonds.

Investors will demand a higher premium for US Treasuries, amid uncertainty on trade policies, rising public debt, and substantial bond supply. In developed markets, long-term yields will remain under pressure. Central Banks cutting rates will continue to support short-dated bonds, driving yield curve steepening. Investors will seek diversification across markets, favouring Europe and EM debt. Continue to play quality credit, with a preference for euro investment grade (financial and subordinated credit).

Equities may generate low single-digit returns in the second half, but rotations will continue. Europe’s appeal is likely to become a structural theme, favouring also small- and mid-caps, where valuations remain highly attractive. Globally, sector selection will be key. We favour domestic and service-orientated sectors to reduce the risk from tariffs, with a focus on themes such as US deregulation, European defence and infrastructure, and the ongoing Tokyo Stock Exchange reform, which is generating a more investor-friendly environment.

Emerging market equities will be favoured in H2 2025, driven by recovering macro momentum and stabilising inflation. As US exceptionalism fades, India and ASEAN are emerging as key beneficiaries of the global supply chain rerouting. India's ‘Make in India’ initiative is attracting multinational corporations, particularly in defence and IT. With a focus on domestically-orientated sectors, these markets are not just manufacturing hubs but dynamic growth engines, poised to capitalise on structural shifts and expanding consumer bases.

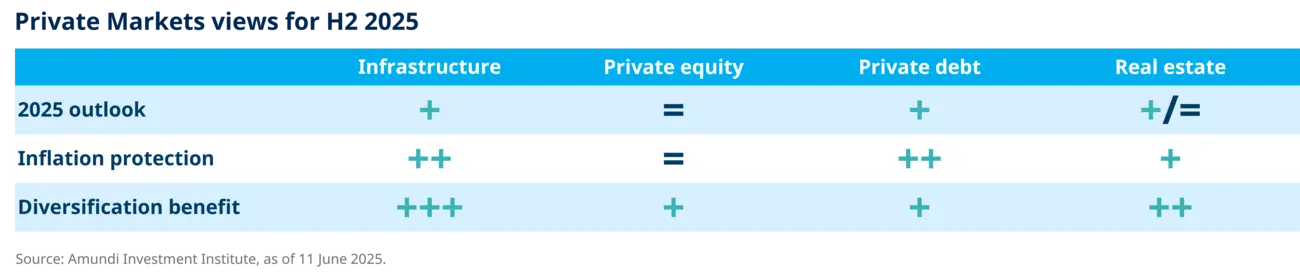

Extra selectivity is required given the surge of capital being invested in these segments. Overall, a challenging geo-economic backdrop will boost diversification through private assets, benefitting resilient domestic stories. Private debt and infrastructure are expected to remain the most attractive. Private debt may benefit from strong direct lending and fundraising, while infrastructure will attract investors seeking inflation protection.

Economic growth will depend on the trajectory of tariffs after the 90-day pause and the rollout of Trump’s policies. The persistence of policy uncertainty and the damage to domestic and investor confidence are risks to watch.

Jogi Nyilatkozat Marketingközlemény/Forgalmazási közlemény. Jelen megjelenés elemei kizárólag tájékoztatás céljára készültek, azok nem minősülnek pénzügyi eszközök vételére/eladására tett ajánlatnak, befektetési tanácsnak, befektetési elemzésnek, befektetési ajánlásnak, vagy egyéb befektetési szolgáltatás nyújtására vonatkozó ajánlatnak, illetve adójogi tanácsadásnak és nem adnak teljes körű tájékoztatást az itt szereplő kibocsátókkal, pénzügyi eszközökkel, ügyletekkel kapcsolatban. Ha nincsen másképp feltüntetve, jelen aloldalon szereplő valamennyi információ az Amundi Asset Management S.A.S-től származik. A piaci meglátások a szerzőtől származnak, nem feltétlenül tükrözik az Amundi Csoport véleményét. A tájékoztatás olyan forrásokon alapult, melyet a szerző a felhasználás időpontjában megbízhatónak ítélt, de azok a gazdasági és egyéb körülményektől függően bármikor változhatnak. Nincs rá biztosíték, hogy az egyes országok, piacok vagy ágazatok a várakozásoknak megfelelően fognak alakulni, mint ahogy arra sem, hogy a tájékoztatásban bemutatott piaci előrejelzések megvalósulnak, illetve a most tapasztalt piaci folyamatok változatlanok maradnak. Az Amundi Csoport SFDR-rel (az Európai Parlament és a Tanács a pénzügyi szolgáltatási ágazatban a fenntarthatósággal kapcsolatos közzétételekről szóló 2019. november 27-i (EU) 2019/2088 Rendelete) kapcsolatos) álláspontjáról a mindenkor hatályos Felelős Befektetési Politikája és az SFDR jogszabályi rendelkezések alapján kialakított közzétételi nyilatkozata nyújt tájékoztatást. A dokumentumok elérhetősége: www.amundi.com. Az Amundi Csoport által kezelt nemzetközi alapok esetében az adott termék Tájékoztatójában, annak „Fenntartható befektetés” című fejezetében találhatók, melyek elérhetősége: www.amundi.com/ www.amundi.lu Bár az Amundi különös gondot fordított a jelen aloldalon foglaltak kialakítására, annak pontosságáért, helyességéért, teljességéért, vagy tényállításként történő felfogásáért semmilyen jogcímen - kifejezett vagy vélelmezhető - felelősséget nem vállal. Az Amundi felhívja figyelmét, hogy az itt megjelenő tájékoztatást csak saját kockázatára használhatja fel, az arra támaszkodó döntéshozatalból az olvasó által elszenvedett esetleges veszteségért, elmaradt haszonért az Amundi Csoporthoz tartozó vállalatokat, vagy azok bármely tisztségviselőjét semmilyen – közvetlen vagy közvetett – jogi felelősség nem terheli. A befektetések kockázattal – többek között politikai és devizakockázattal – járnak. Kérjük, vegye figyelembe, hogy befektetésének értéke emelkedhet, illetve csökkenhet is, és akár a teljes befektetett tőke elveszhet. A múltbeli teljesítmény alapján nem jelezhetőek előre a jövőbeli hozamok. A diverzifikáció nem garantálja a nyereséget, illetve nem véd a veszteségtől. Nincs garancia arra, hogy az ESG megfontolások javítják egy adott befektetés teljesítményét. A befektetőnek a befektetésről szóló döntésük során figyelembe kell venniük az adott befektetés összes jellemzőjét vagy célkitűzését, így különösen a befektetés tárgyát, kockázatát, díjait és a befektetésből származó esetleges károkat. Az elért jövőbeli teljesítményt adó terhelheti, amely az egyes befektetők személyes helyzetétől függ és a jövőben változhat. Befektetési döntéséhez és a befektetés jövőbeli hozamához kapcsolódó adószempontok elbírálásához javasoljuk, hogy kérje ki szakértő, vagy adótanácsadó véleményét. Az aloldalon szereplő tájékoztatást az Amundi előzetes írásbeli jóváhagyása nélkül tilos másolni, reprodukálni, módosítani, lefordítani vagy terjeszteni, a tartalmat az Amundi előzetes értesítés nélkül jogosult aktualizálni vagy megváltoztatni. Jelen felület nyomtatási és elütési hibát tartalmazhat.